Sichert Dein Einkommen, wenn Du wegen Krankheit nicht arbeiten kannst. Dein finanzieller Schutzschirm bei längerer Krankheit

Stell Dir vor: Du wirst krank und kannst mehrere Wochen oder sogar Monate nicht arbeiten. Während Dein Einkommen schrumpft, laufen Deine Fixkosten wie Miete, Strom und Versicherungen unverändert weiter. Auch Kredite oder andere finanzielle Verpflichtungen interessieren sich nicht für Deine Krankmeldung.

Genau dafür gibt es die Krankentagegeldversicherung.

Kurz gesagt: Die Krankentagegeldversicherung sichert Dein Einkommen ab, wenn Du wegen Krankheit oder Unfall arbeitsunfähig bist. Sie zahlt Dir ab einem individuell vereinbarten Tag einen festen Tagessatz – und sorgt so dafür, dass Du Deine laufenden Kosten weiter begleichen kannst, auch wenn Dein Gehalt wegfällt.

Und warum brauchst Du sie unbedingt?

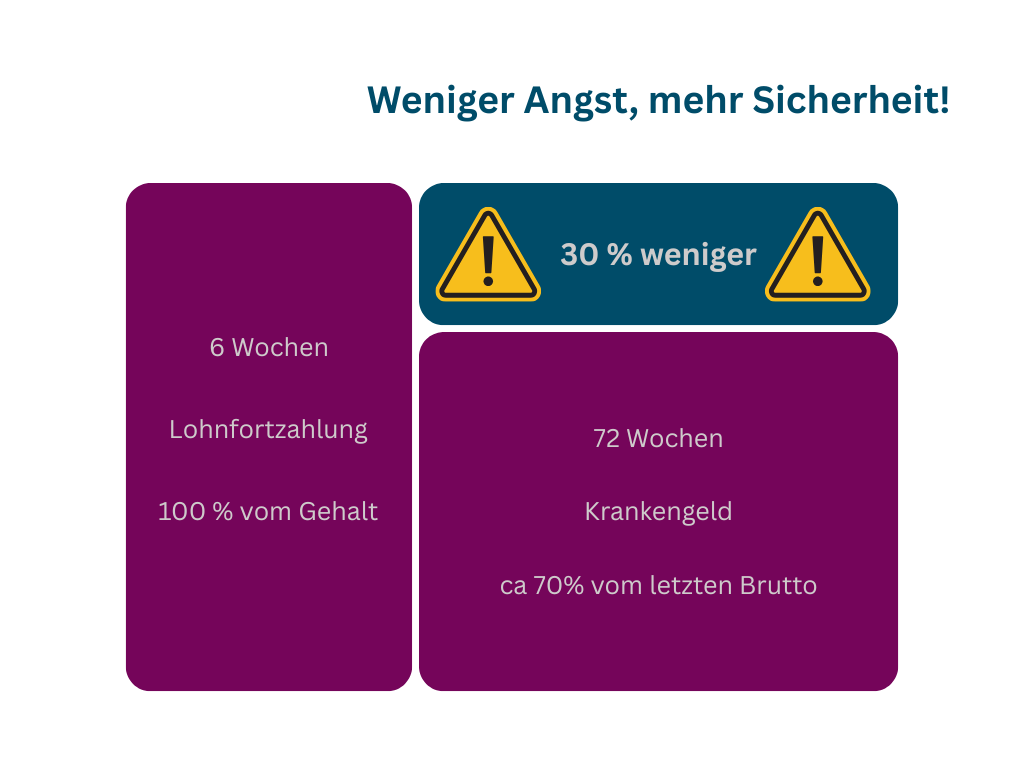

Weil das gesetzliche Krankengeld oft nicht reicht, um Deinen bisherigen Lebensstandard zu halten. Als Angestellter bekommst Du nur für 6 Wochen Dein volles Gehalt – danach sinkt Dein Einkommen drastisch. Selbstständige stehen oft sofort ohne Absicherung da.

Lass uns gemeinsam schauen, welcher Tagessatz und ab wann die Leistung starten soll – damit Du im Ernstfall nicht auch noch finanziellen Sorgen hast.

Sichert Dein Einkommen ab, wenn Du länger krankheitsbedingt ausfällst.

🔍 Beispiel: Nach einem Unfall bist Du 3 Monate arbeitsunfähig und erhältst ab der 7. Woche Krankentagegeld.

Du legst selbst fest, ab welchem Tag die Zahlung startet und wie hoch sie sein soll.

🔍 Beispiel: Du vereinbarst 50 € pro Tag ab dem 43. Krankheitstag – so passt die Leistung zu Deinen Fixkosten.

Egal ob Du fest angestellt oder selbstständig bist – das Krankentagegeld schließt die Einkommenslücke.

🔍 Beispiel: Als Selbstständiger erhältst Du sofort ein Krankentagegeld ab dem 4. Tag Deiner Krankheit.

Deckt die Differenz zwischen gesetzlichem Krankengeld und Deinem Netto-Einkommen ab.

🔍 Beispiel: Nach 6 Wochen Gehaltsfortzahlung sinkt Dein Einkommen um 30 % – das Krankentagegeld gleicht das aus.

Die ausgezahlten Beträge sind netto und stehen Dir vollständig zur Verfügung.

🔍 Beispiel: Du erhältst 60 € Krankentagegeld pro Tag – ohne Abzüge.

Zahlt so lange, wie Du arbeitsunfähig bist – ohne zeitliche Begrenzung.

🔍 Beispiel: Nach einer schweren Krankheit bekommst Du auch nach 6 Monaten noch Dein volles Krankentagegeld.

Mit dem Krankentagegeld kannst Du Dich voll und ganz auf Deine Genesung konzentrieren, ohne Dir Sorgen um Deine Finanzen zu machen.

Die häufigsten Fragen beantworten wir Dir gerne im voraus.

Du kannst selbst festlegen, ab welchem Tag die Leistung beginnt. Angestellte wählen oft den 43. Krankheitstag (nach Ende der Gehaltsfortzahlung). Selbstständige beginnen häufig schon ab dem 4. Krankheitstag.

So hoch, dass Du Deine fixen monatlichen Ausgaben decken kannst. Faustregel: Dein Netto-Einkommen minus das gesetzliche Krankengeld.

Nein. Die ausgezahlten Beträge sind steuer- und sozialabgabenfrei und stehen Dir in voller Höhe zur Verfügung.

Du hast bei jeder neuen, ärztlich bescheinigten Arbeitsunfähigkeit wieder Anspruch auf das Krankentagegeld – so oft wie nötig.

Ja, das macht sogar Sinn. Das Krankentagegeld sichert Dich kurzfristig ab, wenn Du krankgeschrieben bist. Die Berufsunfähigkeitsversicherung springt ein, wenn Du dauerhaft nicht mehr arbeiten kannst. Beide Leistungen ergänzen sich perfekt.

Es darf nicht höher sein als Dein regelmäßiges Nettoeinkommen. Der Grund: Die Versicherung soll Dein Einkommen absichern, nicht einen finanziellen Vorteil verschaffen.

Wir lieben Kekse, Du auch?

Um Dir ein optimales Erlebnis zu bieten, verwenden wir Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wenn Du diesen Technologien zustimmst, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn Du deine Einwilligung nicht erteilst oder zurückziehst, können bestimmte Merkmale und Funktionen beeinträchtigt werden.