Sichert Deinen Lebensstandard, auch wenn Du Deinen Beruf nicht mehr ausüben kannst.

Stell Dir vor: Du erleidest einen Unfall oder wirst ernsthaft krank und kannst Deinen Beruf plötzlich nicht mehr ausüben. Dein Einkommen bricht weg – aber Deine laufenden Kosten wie Miete, Kredite oder Versicherungen bleiben. Die gesetzliche Erwerbsminderungsrente? Die reicht in den meisten Fällen nicht einmal ansatzweise, um Deinen bisherigen Lebensstandard zu halten.

Kurz gesagt: Sie zahlt Dir eine monatliche Rente, wenn Du Deinen zuletzt ausgeübten Beruf aus gesundheitlichen Gründen nicht mehr ausüben kannst – und das unabhängig davon, ob Du in einem anderen Beruf noch arbeiten könntest.

Und warum brauchst Du sie unbedingt?

Weil Dein Einkommen die Grundlage für Dein gesamtes Leben ist. Ohne Berufsunfähigkeitsversicherung kann der Verlust der Arbeitskraft schnell existenzbedrohend werden – statistisch wird jeder vierte Arbeitnehmer im Laufe seines Lebens einmal berufsunfähig.

Lass uns gemeinsam schauen, welche Rentenhöhe und Laufzeit für Dich sinnvoll sind – damit Du im Ernstfall keine finanziellen Sorgen hast.

Zahlt Dir eine vereinbarte Rente, wenn Du Deinen Beruf nicht mehr ausüben kannst.

🔍 Beispiel: Du erhältst 1.800 € pro Monat, wenn Du aufgrund einer Krankheit dauerhaft berufsunfähig wirst.

Die Rente wird gezahlt, auch wenn Du theoretisch einen anderen Job machen könntest.

🔍 Beispiel: Als Schreiner kannst Du wegen eines Rückenleidens nicht mehr arbeiten – Du musst nicht auf einen Bürojob wechseln, um Leistungen zu bekommen.

Psychische Leiden sind eine der häufigsten Ursachen für Berufsunfähigkeit – auch hier leistet die Versicherung.

🔍 Beispiel: Du erhältst Leistungen bei einer schweren Depression, die Dich arbeitsunfähig macht.

Je jünger und gesünder Du bist, desto günstiger ist die Absicherung.

🔍 Beispiel: Ein 25-Jähriger zahlt für die gleiche Rente deutlich weniger Beitrag als ein 40-Jähriger.

Du kannst Rentenhöhe und Laufzeit anpassen, wenn sich Dein Leben ändert.

🔍 Beispiel: Nach einem Hauskauf erhöhst Du die Rente, um die Kreditraten auch im Ernstfall weiterzahlen zu können.

Die Rente kann regelmäßig angepasst werden, um die Inflation auszugleichen.

🔍 Beispiel: Deine vereinbarte Rente steigt jährlich um 2 %, sodass sie auch in 15 Jahren noch ausreichend ist.

Jeder 4. wird im Laufe seines Lebens einmal berufsunfähig!

Die Berufsunfähigkeitsversicherung schließt Deine Einkommenslücke, wenn Du nicht mehr arbeiten kannst.

Die häufigsten Fragen beantworten wir Dir gerne im voraus.

Sobald ein Arzt bestätigt, dass Du für mindestens 6 Monate zu mindestens 50 % berufsunfähig bist. Die Rente wird dann rückwirkend ab Beginn der Berufsunfähigkeit gezahlt.

Ja, die Gesundheitsfragen sind Pflicht und müssen vollständig und ehrlich beantwortet werden. Falsche oder unvollständige Angaben können im Leistungsfall zur Ablehnung führen.

Es gibt je nach Vorerkrankung verschiedene Möglichkeiten: Risikozuschläge, Leistungsausschlüsse oder der Abschluss einer vereinfachten Gesundheitsprüfung, z. B. im Rahmen von Aktionen.

Ja. Die BU-Rente wird gezahlt, wenn Du Deinen zuletzt ausgeübten Beruf nicht mehr ausüben kannst – es spielt keine Rolle, ob Du theoretisch eine andere Tätigkeit ausüben könntest.

Die gesetzliche Erwerbsminderungsrente wird nur gezahlt, wenn Du gar nicht mehr oder nur sehr eingeschränkt (unter 3 Stunden täglich) arbeiten kannst – die Leistungen sind zudem oft sehr niedrig. Die BU schützt Dich schon ab 50 % Berufsunfähigkeit und bezieht sich auf deinen zuletzt ausgeführten Job, egal ob Du noch eine andere Tätigkeit ausüben könntest.

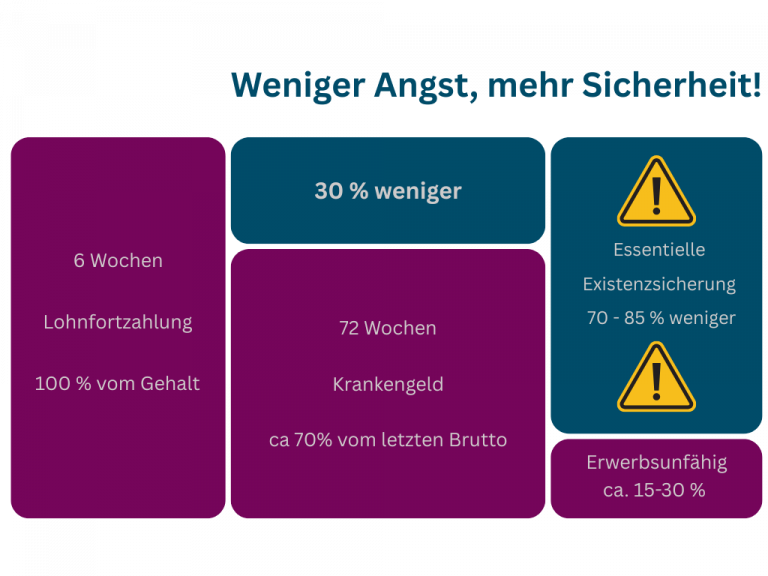

Leider oft nicht. Das Krankengeld beträgt nur 70 % Deines Bruttogehalts, maximal jedoch 90 % des Nettoeinkommens – und es wird nur bis zur Beitragsbemessungsgrenze der gesetzlichen Krankenversicherung berechnet. Das heißt: Verdientst Du oberhalb dieser Grenze (2025: 5.175 € brutto im Monat), bekommst Du trotzdem nur ein maximal gedeckeltes Krankengeld von derzeit etwa 3.400 € brutto pro Monat. Wer höhere Fixkosten hat oder besser verdient, spürt die Lücke umso stärker. Hinzu kommt, dass das Krankengeld nur für 78 Wochen gezahlt wird, die BU-Rente hingegen bekommst du so lange wie nötig (höchstens bis Ende der Vertragslaufzeit, z.B. bis zum Renteneintritt)

Wir lieben Kekse, Du auch?

Um Dir ein optimales Erlebnis zu bieten, verwenden wir Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wenn Du diesen Technologien zustimmst, können wir Daten wie das Surfverhalten oder eindeutige IDs auf dieser Website verarbeiten. Wenn Du deine Einwilligung nicht erteilst oder zurückziehst, können bestimmte Merkmale und Funktionen beeinträchtigt werden.